Update : 28 septembre 2023

👉 Qui peut bénéficier de l’abattement de 40% ?

Update : 28 septembre 2023

Comprendre la fiscalité liée aux dividendes n’est pas toujours aisée. Entre les interrogations sur le prélèvement forfaitaire unique, le barème progressif ou les prélèvements sociaux… Un investisseur particulier qui n’a pas la possibilité d’être accompagné par un cabinet en gestion de patrimoine ou un professionnel de la fiscalité peut être amené à faire de mauvais choix.

Dans cet article, découvrez comment bénéficier d’un abattement de 40% lors de l’imposition de vos dividendes 🔥 et comment remplir votre déclaration d’impôt sur le revenu pour bénéficier de cette mesure.

Investir comporte des risques. Les informations disponibles dans cet article ne constituent pas un conseil en investissement. Cette page contient des liens affiliés. Pour plus de précisions sur nos avis, comparatifs et classements, consultez notre méthodologie.

Selon l’article 206 du Code Général des Impôts (CGI), les revenus distribués éligibles à l’abattement de 40% concernent les entreprises soumises à l’impôt sur les sociétés 💎 ou qui le sont sur option.

D’autre part, pour être éligibles à l’abattement, les dividendes doivent provenir d’une société :

C’est le cas, par exemple, des entreprises cotées sur Euronext Paris et qui versent un dividende à leurs actionnaires chaque trimestre/année.

*Investir comporte des risques. Vous devez vous assurer que vous comprenez comment les instruments financiers fonctionnent et que vous pouvez vous permettre de prendre le risque de perdre votre argent.

*Investir comporte des risques. Vous devez vous assurer que vous comprenez comment les instruments financiers fonctionnent et que vous pouvez vous permettre de prendre le risque de perdre votre argent. 76% des comptes d’investisseurs de détail perdent de l’argent lors de la négociation de CFD avec ce fournisseur. Vous ne perdrez jamais plus que le montant investi sur chaque position.

Lorsque vous percevez des dividendes sur votre compte-titres, à travers les actions ou les ETF que vous possédez en portefeuille, vous devez déclarer ces sommes perçues sur votre déclaration d’impôt sur le revenu en année N+1.

Deux choix s’offrent à vous pour l’imposition :

Pour le régime de droit, la règle est simple. 30% du montant de vos dividendes vont aux impôts. En revanche, pour le régime sur option, l’imposition peut aller de 17.2% à 62.2% de ce même montant.

L’abattement de 40% n’est possible que pour les dividendes faisant l’objet de l’option pour le barème progressif.

Toutefois, avant de vous précipiter, réfléchissez à l’opportunité d’opter pour le barème progressif. En effet, au-delà du simple calcul à effectuer en amont, l’option s’applique à l’ensemble des revenus liés à vos placements ⚠️ (plus-values mobilières, dividendes…). Il est donc indispensable de réaliser une simulation sur le site impôt.gouv au préalable.

Pour obtenir l’abattement de 40%, tout se passe sur votre déclaration d’impôt sur le revenu. Pour cela, vous devez indiquer le montant total de vos dividendes bruts perçus en année N-1 en case 2DC ✅.

Par ailleurs, si vous décidez d’opter pour le barème progressif et ainsi bénéficier de l’abattement de 40% sur les dividendes bruts que vous avez perçus en N-1. Vous devez indiquer le montant des dividendes perçus en case 2DC et cocher la case 2OP sur le formulaire CERFA 2042 ✅.

Par exemple, une société cotée en bourse vous a versé des dividendes éligibles au cours de l’année 2023. Vous devrez déclarer ce montant dans votre déclaration d’impôt en 2024 sur les revenus 2023.

Marc a acheté des actions de l’entreprise X en 2022 et a touché, la même année, des dividendes éligibles à l’abattement d’un montant de 10 000€. Ce sont les seuls revenus de placement qu’il a perçu pendant la période.

Marc va indiquer 10 000€ en case 2DC de sa déclaration d’impôt sur le revenu et cocher l’option pour le barème progressif (2OP).

II sera imposé au barème progressif sur une base de 6 000€, après abattement de 40%.

Théo est célibataire et déclare 30 000€ de salaires imposables en 2022. Il a également touché 5 000€ de dividendes éligibles à l’abattement.

Selon le régime d’imposition choisi, le montant de l’impôt final ne sera pas identique :

| Tranches par part (revenus 2022) | Taux d'imposition |

|---|---|

| Jusqu'à 10 777€ | 0 % |

| De 10 778€ à 27 478€ | 11 % |

| De 27 479€ à 78 570€ | 30 % |

| De 78 571€ à 168 994€ | 41 % |

| Supérieur à 168 994€ | 45 % |

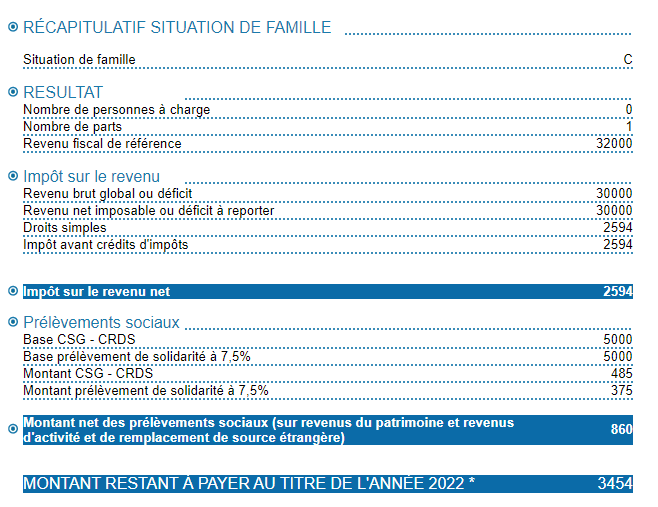

Si Théo décide d’être soumis au régime de droit (PFU), sur les 30 000€ de salaires déclarés, 27 000€ seront effectivement soumis au barème progressif après application de la déduction forfaitaire de 10% pour dépenses professionnelles. Son taux marginal d’imposition est de 30%.

10 777 x 0% = 0€

(27 000€ – 10 777€) x 11% = 1 785€

Impôt sur le revenu 2022 = 1 785€

Du côté des dividendes, ils seront imposés selon le prélèvement forfaitaire unique (Flat Tax) :

5 000€ x 12.8% = 640€

5 000€ x 17.2% = 860€

Impôts sur les dividendes = 1 500€

Au total, Théo a un revenu fiscal de référence de 32 000€ et devra régler 3 285€ (hors décote).

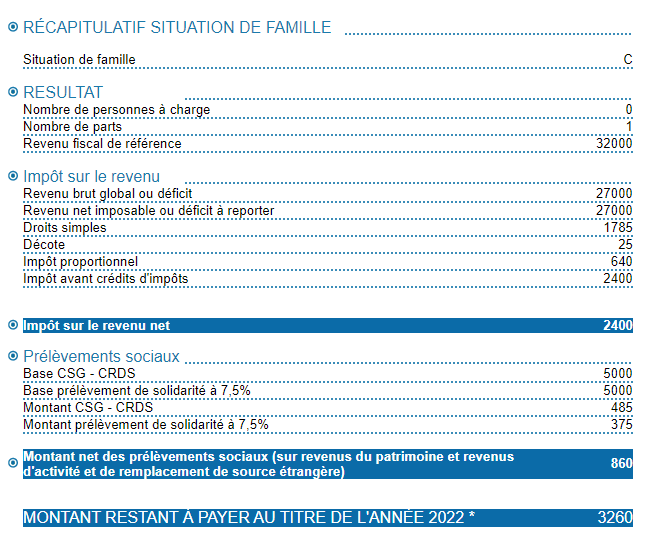

Si Théo décide d’opter pour le régime progressif. Sur les 30 000€ de salaires déclarés, 27 000€ seront effectivement soumis au barème progressif après application de l’abattement de 10% pour frais pro. Le montant des dividendes après abattement de 40% est ajouté aux revenus salariés car ils vont être imposé au barème, soit un total de 30 000€.

10 777 x 0% = 0€

(27 478€ – 10 777€) x 11% = 1 837€

(30 000€ – 27 478€) x 30% = 757€

IR = 2 594€

En parallèle, il ne faut pas oublier que les dividendes sont soumis aux prélèvements sociaux :

5 000€ x 17.2% = 860€

Au total, Théo devra régler 3 454€.

Malgré l’abattement de 40% sur les dividendes perçus par Théo, la simulation montre que ce dernier a plutôt intérêt à garder le régime de droit (PFU) ⭐ afin de payer moins d’impôts.

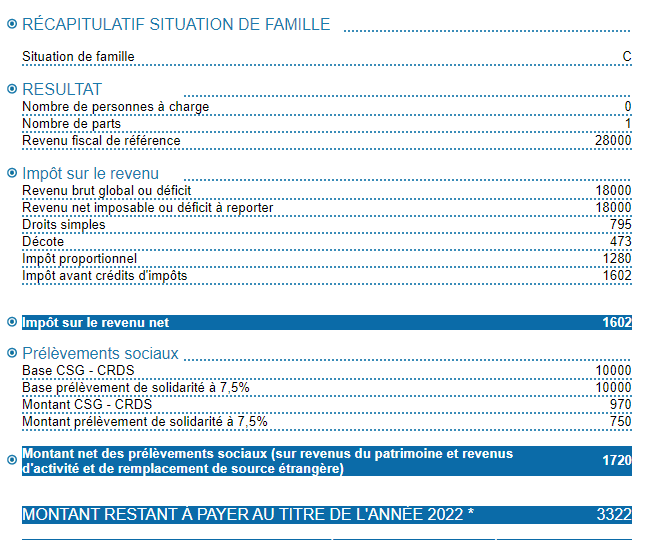

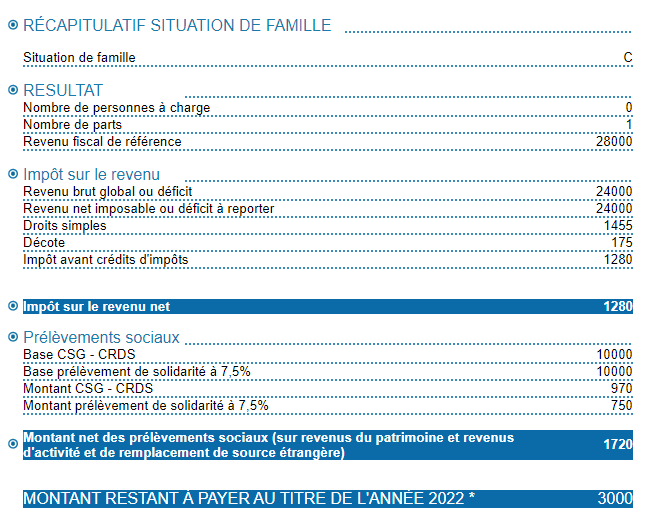

Dans ce nouveau cas pratique, Marc est célibataire et déclare 20 000€ de salaires imposables en 2022. Il a également touché 10 000€ de dividendes éligibles à l’abattement de 40%.

Si Théo décide d’opter pour le régime progressif il sera imposé à hauteur de 3 795€ (hors décote).

En revanche, s’il opte pour le régime progressif de l’impôt sur le revenu, ce montant est de seulement 3 175€ (hors décote), soit une économie de 620€.

Comme vous pouvez le constater,, le choix entre le régime de droit et l’option pour le barème progressif peut entraîner de forte variations en fonction de plusieurs critères (revenus, dividendes perçues, situation familiale…).

Votre décision doit donc faire l’objet d’une étude minutieuse 📌 afin d’identifier quel mode d’imposition est le plus intéressant dans votre situation.

Comme nous venons de le voir, les dividendes éligibles à l’abattement de 40% concernent uniquement les sociétés ayant leur siège au sein de l’UE ou dans un pays ayant une convention avec à la France.

Par ailleurs, cet abattement de 40% ne s’applique que si vous choisissez l’imposition au barème progressif 💡 de l’impôt sur le revenu lorsque vous déclarez vos dividendes.

Spécialiste Finance & Bourse

Après une carrière de 8 ans au Ministère de l’économie et des Finances,, Guillaume décide de créer Le Trader du Dimanche en 2018 afin d’aider les investisseurs à décrypter les offres des brokers en ligne.

Alors qu’il place son argent en bourse depuis 2009, il décide de renforcer ses compétences et obtient la certification AMF en 2021 puis valide la formation de conseiller en investissements financiers en 2023.

*Investir comporte des risques. Assurez-vous de comprendre comment les instruments financiers fonctionnent et que vous pouvez vous permettre de prendre le risque de perdre votre argent.

Thank You 🙌

*Investir comporte des risques.

Les performances passées ne préjugent pas

des performances futures.