Dernière mise à jour : 5 juillet 2026

| |

|

|---|---|

| Date de création | 1999 |

| Fondateur | 👉 Pierre Arraou |

| Siège social Placement-direct | 🌍 France 93 Av. Charles de Gaulle 92200 Neuilly-sur-Seine Siren : 422 833 434 |

| Capital social de la société | 💰 SAS 250 000€ |

| Effectif de la société | 🚀 Plus de 25 collaborateurs (source : LinkedIn) |

| |

|

|---|---|

| Nombre de clients | 👉 Près de 30 000 clients |

| Encours d'épargne | 💰 Plus de 900 millions d'euros |

| Régulation | ✅ ORIAS n°07004910 en tant que : 🔸 Mandataire d'assurance 🔸 Courtier d'assurance ou de réassurance 🔸 Mandataire non exclusif en opérations de banque et services de paiement |

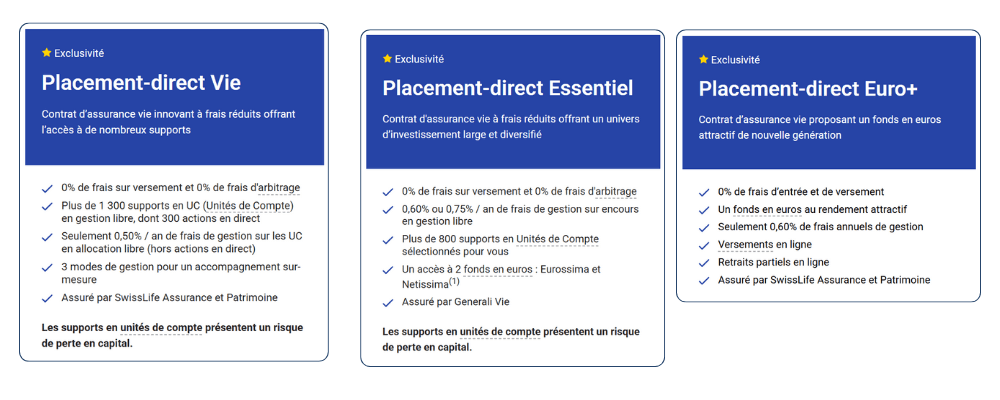

| Placement-direct Vie | Placement-direct Essentiel | Placement-direct Euro+ |

|

|---|---|---|---|

| Assureur du contrat | 🛡️ SwissLife Assurance et Patrimoine | 🛡️ Generali Vie | 🛡️ SwissLife Assurance et Patrimoine |

| Mode de gestion | 👉 Multisupport ✅ Gestion libre ✅ Gestion pilotée (+0,4% de frais) | 👉 Multisupport ✅ Gestion libre ✅ Gestion pilotée (+0,25% de frais) | 👉 Monosupport |

| Profils de risque (gestion pilotée) | 3 niveaux par profil 🎯 Prudent 🎯 Équilibré 🎯 Dynamique | 3 niveaux par profil 🎯 Prudent 🎯 Équilibré 🎯 Dynamique | ❌ |

| Versement initial minimum | 💰 500 euros | 💰 1 000 euros (ou 100€ si versement libre programmé) | 💰 500 euros |

| Frais d'entrée | ❌ Gratuit | ❌ Gratuit | ❌ Gratuit |

| Frais de versement | ❌ Gratuit | ❌ Gratuit | ❌ Gratuit |

| Frais d'arbitrage | ❌ Gratuit frais d’investissement/ désinvestissement 👉 0,10 % pour les ETF 👉 0,45 % pour les actions | ❌ Gratuit | ❌ Gratuit |

| Frais de gestion fonds euro | ✅ 0,6% | ✅ 0,75% | ✅ 0,6% |

| Performance 2024 du fonds euro | 📈 1,90% à 3,25% selon la part d'UC et l'encours | 📈 1,70% à 3,50% selon la part d'UC et l'encours | 📈 3,60% |

| Nombre d'unités de compte (UC) | 👉 Plus de 800 fonds (OPC, OPCI) 👉 300 titres vifs 👉 20 supports immobiliers (OPCI, SCPI) 👉 ETF (gestion pilotée uniquement) | 👉 Plus de 500 fonds 👉 Plus de 80 titres vifs 👉 Près de 100 ETF 👉 16 supports immobiliers (OPCI, SCPI) | ❌ Pas d'UC dans le contrat |

| Frais de gestion en UC | ✅ 0,5% (0,8% sur ETF et actions en direct) | ✅ 0,60% (0,75% sur les ETF, fonds croissance et titres vifs) | ❌ Pas d'UC dans le contrat |

| Versements programmés | ✅ min 50€ par mois (ou 150€ par trimestre...) | ✅ min 100€ par versement | ✅ min 50€ par mois (ou 150€ par trimestre...) |

| Frais de changement de mode de gestion | ❌ Gratuit | ❌ Gratuit | ❌ aucun car Contrat monosupport |

| Frais de gestion sur arrérages de rentes | ✴️ 3% | ❓ | ✴️ 3% |

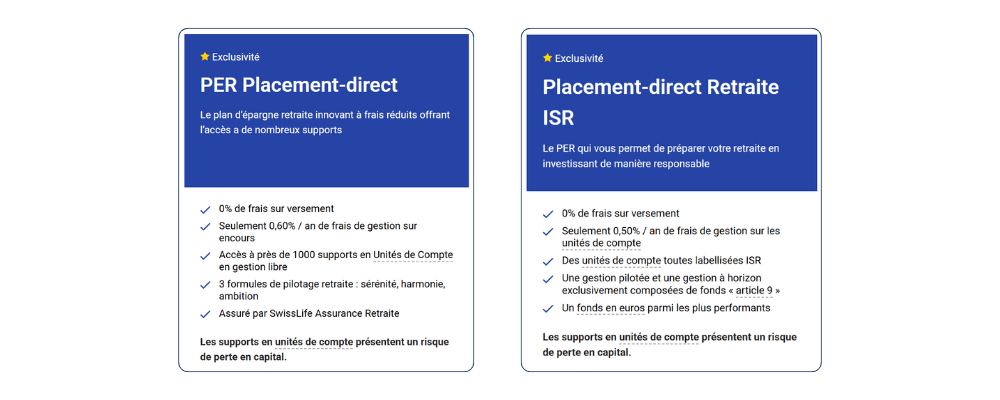

| PER Placement-direct | PER Placement-direct ISR |

|

|---|---|---|

| Assureur | SwissLife Assurance Retraite | UMR |

| Mode de gestion | ✅ Gestion libre ✅ Gestion pilotée | ✅ Gestion libre ✅ Gestion pilotée ✅ Gestion à horizon |

| Profils de risque (gestion pilotée) | 3 niveaux par profil 🎯 Prudent 🎯 Équilibré 🎯 Dynamique | 3 niveaux par profil 🎯 Prudent 🎯 Équilibré 🎯 Dynamique |

| Versement initial minimum | 💰 900 euros | 💰 500 euros (ou 50€ si versement libre programmé) |

| Frais d'entrée | ❌ Gratuit | ❌ Gratuit |

| Frais de versement | ❌ Gratuit | ❌ Gratuit |

| Frais d'arbitrage | ❌ Gratuit | ❌ Gratuit |

| Frais de gestion fonds euro | ✅ 0,6% | ✅ 0,5% |

| Performance 2023 du fonds euro | 📈 1,90% à 3,25% selon la part d'UC et l'encours | 📈 3,60% |

| Nombre d'unités de compte (UC) | Près de 1 000 UC dont : 👉 Plus de 800 fonds 👉 Près de 60 ETF 👉 20 supports immobiliers (OPCI, SCPI) | 👉 Plus de 101 fonds 👉 6 supports immobiliers (OPCI, SCPI) |

| Frais de gestion en UC | ✅ 0,6% | ✅ 0,5% |

| Versements programmés | ✅ min 100€ par mois (ou 300€ par trimestre...) | ✅ min 50€ par mois (ou 150€ par trimestre...) |

| Frais de changement de mode de gestion | ❌ Gratuit | ❌ Gratuit |

| Frais de gestion sur arrérages de rentes | ✴️ 3% | ✴️ 0% |

![[Carte] Emplacement du siège social de Placement-direct à Neuilly-sur-Seine](https://letraderdudimanche.com/wp-content/uploads/2024/03/carte-Emplacement-du-siege-social-de-Placement-direct-a-Neuilly-sur-Seine.png)