Dernière mise à jour : 11 février 2023

Parmi les instruments les plus prisés des investisseurs en bourse, les ETF ont particulièrement la côte ⭐. Avec un encours sous gestion de plus de 7 736 Md$ fin 2020, les particuliers ont compris et assimilés, depuis plusieurs années, l’intérêt de loger un ETF dans leur compte-titres ou leur PEA (diversification, frais réduits, facilité pour le négocier).

Toutefois, face à la profusion d’ETF qu’offrent les différents émetteurs sur le marché (Lyxor, Amundi…), les particuliers ont parfois des difficultés à assimiler les différences entre chacun d’entre eux et l’objectif poursuivi.

Dans cet article, nous allons comparer les caractéristiques d’un ETF capitalisant et distribuant 🔥. des différences à prendre en compte selon votre profil et la stratégie que vous comptez mettre en place au sein de votre portefeuille.

Investir comporte des risques. Les informations disponibles dans cet article ne constituent pas un conseil en investissement. Certains liens sont affiliés. Pour plus de précisions sur mes avis, comparatifs et classements, consultez ma méthodologie.

🤔 ETF capitalisant ou distribuant ?

Définir un ETF (Tracker en français) comme étant capitalisant ou distribuant consiste à définir sa politique de versement du dividende.

Avec un ETF distribuant ⚡, le titulaire de l’ETF perçoit les dividendes versés par les entreprises qui composent le panier et selon une périodicité définie (trimestrielle, semestrielle ou annuelle).

En revanche, avec un ETF capitalisant ⚡, l’émetteur se charge de réinvestir lui-même les dividendes. Cela signifie que vous ne percevez pas les dividendes mais la performance que vous obtenez avec l’ETF tient compte de ce réinvestissement.

👉 À qui s’adressent les ETF distribuant ?

Un ETF dont la caractéristique est de distribuer les dividendes s’adresse en particulier aux investisseurs qui désirent obtenir une rente et ainsi se constituer un complément de revenus ✅.

Il peut s’agir d’individus qui ont accumulé un capital pendant leur vie active et qui, à l’approche de la retraite, anticipent une baisse de leurs revenus mensuel. Ils souhaitent pouvoir le combler grâce aux dividendes. Ceci, dans le cadre d’un ETF afin de pouvoir diversifier leurs placements facilement et ainsi limiter le risque sur cette épargne durement acquise.

Mais il peut également s’agir de personnes qui aspirent à vivre autrement que par le salariat. Que ce soit en France ou à l’étranger, un indépendant dont les revenus professionnels ne sont pas stables peut trouver un intérêt à développer une rente avec les dividendes.

📌 Exemple théorique

Dans cet exemple Alexandre décide d’investir sur les ETF avec l’objectif de dégager un complément de revenus grâce aux dividendes ⭐. Il place 1 000€, courant 2020, sur un ETF distribuant.

Au bout de 10 ans, Alexandre constate que celui-ci lui a octroyé un rendement de 5%/an et s’est apprécié de +10%/an comme le montre le tableau suivant.

| Année | Dividendes | Impôts (Flat Tax) | Dividendes réellement perçus (net) | Valeur des fonds investis |

|---|---|---|---|---|

| 2020 | 1 000.00€ | |||

| 2021 | 50.00€ | 15.00€ | 35.00€ | 1 100.00€ |

| 2022 | 55.75€ | 16.73€ | 39.02€ | 1 210.00€ |

| 2023 | 64.38€ | 19.31€ | 45.07€ | 1 331.00€ |

| 2024 | 73.07€ | 21.92€ | 51.15€ | 1 464.10€ |

| 2025 | 82.93€ | 24.88€ | 58.05€ | 1 610.51€ |

| 2026 | 94.13€ | 28.24€ | 65.89€ | 1 771.56€ |

| 2027 | 106.44€ | 31.93€ | 74.51€ | 1 948.72€ |

| 2028 | 120.81€ | 36.24€ | 84.57€ | 2 143.59€ |

| 2029 | 137.12€ | 41.14€ | 95.98€ | 2 357.95€ |

| 2030 | 155.63€ | 46.69€ | 108.94€ | 2 593.74€ |

| 940.26€ | 282.08€ | 658.18€ |

Comme il a fait le choix de ne pas réinvestir les dividendes chaque année, il a perçu un total de 658.18€ de dividendes nets (après impôts). D’autre part, son capital investi est passé de 1 000€ à 2 593.74€ soit une performance de +159.37% sur la période.

Dans ce scénario, Alexandre a pu bénéficier d’un complément de revenus 🚩 comme il l’avait envisagé. De plus, la performance de l’ETF lui a permis d’obtenir une plus-value par rapport à son investissement initial.

📌 ETF distribuant et PEA : une notion clé à connaître

Un investisseur qui choisit un ETF distribuant via un compte-titres est imposé chaque année sur les dividendes qu’il a perçu en année N-1. En optant de droit pour le régime du PFU (prélèvement forfaitaire unique), vous êtes ponctionné de l’impôt sur le revenu à hauteur de 12.8% et des prélèvements sociaux à 17.2%, soit un prélèvement de 30% au total.

Si votre stratégie consiste à privilégier des fonds indiciels à dividendes pour vous constituer une rente, il est donc préférable de vous orienter vers des ETF distribuant éligibles au PEA ⚠️.

De cette manière, vous n’êtes pas imposé chaque année sur les dividendes.

Bien entendu, vous devez prendre en compte le fait que vous pourrez commencer à sortir les fonds seulement à partir de la 5ème année. Pensez donc à ouvrir un PEA le plus tôt possible pour prendre date.

📌 ETF distribuant et réinvestissement des dividendes

Comme indiqué ci-dessus, une personne qui veut réinvestir les dividendes chaque année via son compte-titres ordinaire ne peut réinvestir que 70% de ce montant et ne peut pas profiter pleinement de l’effet des intérêts composés, comme le montre la simulation ci-dessous (les données sont tirées de l’exemple précédent).

| Année | Dividendes (bruts) | Impôts (Flat Tax) | Dividendes réinvestis | Valeur des fonds investis |

|---|---|---|---|---|

| 2020 | 1 000.00€ | |||

| 2021 | 50.00€ | 15.00€ | 35.00€ | 1 135.00€ |

| 2022 | 55.75€ | 16.73€ | 39.02€ | 1 287.52€ |

| 2023 | 64.38€ | 19.31€ | 45.07€ | 1 461.34€ |

| 2024 | 73.07€ | 21.92€ | 51.15€ | 1 658.62€ |

| 2025 | 82.93€ | 24.88€ | 58.05€ | 1 882.53€ |

| 2026 | 94.13€ | 28.24€ | 65.89€ | 2 128.83€ |

| 2027 | 106.44€ | 31.93€ | 74.51€ | 2 416.22€ |

| 2028 | 120.81€ | 36.24€ | 84.57€ | 2 742.41€ |

| 2029 | 137.12€ | 41.14€ | 95.98€ | 3 112.63€ |

| 2030 | 155.63€ | 46.69€ | 108.94€ | 3 532.83€ |

En revanche, si vous souhaitez réinvestir les dividendes, vous pouvez le faire via un PEA afin que les dividendes ne soient pas imposés immédiatement en N+1, mais seulement lorsque vous déciderez d’effectuer un retrait après la 5ème année (en étant au passage exonéré d’impôt sur le revenu).

Votre performance sera plus importante sur le long terme.

| Année | Dividendes (bruts) | Impôts (Flat Tax) | Dividendes réinvestis | Valeur des fonds investis |

|---|---|---|---|---|

| 2020 | 1 000.00€ | |||

| 2021 | 50.00€ | 0 | 50.00€ | 1 150.00€ |

| 2022 | 57.50€ | 0 | 57.50€ | 1 322.50€ |

| 2023 | 66.12€ | 0 | 66.12€ | 1 520.87€ |

| 2024 | 76.04€ | 0 | 76.04€ | 1 749.00€ |

| 2025 | 87.45€ | 0 | 87.45€ | 2 011.35€ |

| 2026 | 100.57€ | 0 | 100.57€ | 2 313.05€ |

| 2027 | 115.65€ | 0 | 115.65€ | 2 660.00€ |

| 2028 | 133.00€ | 0 | 133.00€ | 3 059.00€ |

| 2029 | 152.95€ | 0 | 152.95€ | 3 517.85€ |

| 2030 | 175.89€ | 0 | 175.89€ | 4 045.52€ |

👉 À qui s’adressent les ETF capitalisant ?

Un ETF capitalisant s’adresse aux investisseurs dont l’objectif est de réinvestir les dividendes 🚩 détachés et mis en paiement par les sociétés au sein du panier. Autrement dit, des investisseurs prêts à se passer d’une rente pour bénéficier du système des intérêts composés.

L’avantage de l’ETF capitalisant, c’est que l’émetteur se charge de procéder au réinvestissement des dividendes. De ce fait, quel que soit le support utilisé (CTO ou PEA), vous ne serez pas imposé dessus.

En effet, seule la plus-value générée lors de la vente du produit sera imposée car sa performance tient compte du réinvestissement des dividendes.

📌 Exemple théorique

Reprenons l’exemple précédent avec Alexandre qui décide d’acheter en 2020, 1 ETF capitalisant qui évolue de +10%/an et dont le rendement du dividende est de 5%/an.

| Année | Dividendes | Impôts (Flat Tax) | Dividendes réinvestis | Valeur des fonds investis |

|---|---|---|---|---|

| 2020 | 1 000.00€ | |||

| 2021 | 50.00€ | 0.00€ | 50.00€ | 1 150.00€ |

| 2022 | 57.50€ | 0.00€ | 57.50€ | 1 322.50€ |

| 2023 | 66.12€ | 0.00€ | 66.12€ | 1 520.87€ |

| 2024 | 76.04€ | 0.00€ | 76.04€ | 1 749.00€ |

| 2025 | 87.45€ | 0.00€ | 87.45€ | 2 011.35€ |

| 2026 | 100.57€ | 0.00€ | 100.57€ | 2 313.05€ |

| 2027 | 115.65€ | 0.00€ | 115.65€ | 2 660.00€ |

| 2028 | 133.00€ | 0.00€ | 133.00€ | 3 059.00€ |

| 2029 | 152.95€ | 0.00€ | 152.95€ | 3 517.85€ |

| 2030 | 175.89€ | 0.00€ | 175.89€ | 4 045.52€ |

Le résultat est donc identique à celui d’un ETF distribuant dont les dividendes sont réinvestis successivement via un PEA, à la différence que ce n’est pas à vous de réinvestir manuellement les dividendes. C’est l’émetteur de l’ETF capitalisant qui se charge de le faire.

En revanche, cela vous permet d’éviter de régler des frais de courtage ✅ auprès de votre courtier que vous devriez payer si c’était vous qui réalisiez les opérations.

👉 ETF capitalisant/distribuant : une performance identique

Ce qu’il faut bien retenir de tous ces exemples, c’est que la performance d’un ETF capitalisant ou distribuant offre une performance identique.

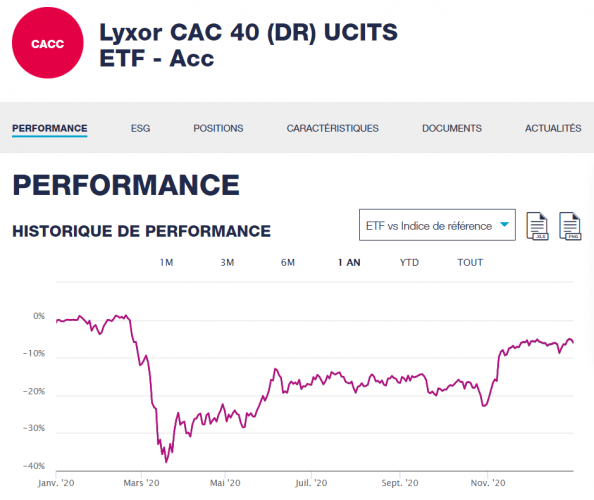

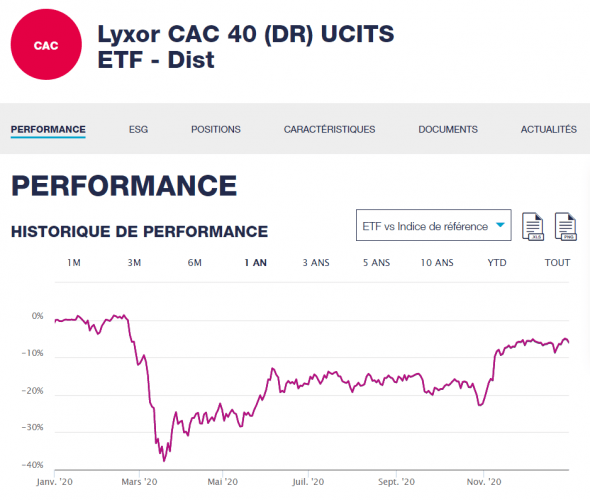

Vous pouvez le constater dans les graphiques ci-dessous qui représentent l’évolution de deux versions de l’ETF Lyxor CAC 40 (DR) UCITS sur l’année 2020. Les deux ont délivré un résultat de -5.11% sur la période.

Ce qui peut modifier la performance de votre investissement, c’est la manière dont vous comptez réinvestir les dividendes (support et fiscalité).

En effet, le réinvestissement des dividendes va avoir un impact sur la valeur liquidative de l’ETF 💡. Pour faire simple, la valeur liquidative d’un ETF capitalisant sera plus importante que celle d’un ETF distribuant.

🎯 Conclusion

Comme vous venez de le voir, le choix d’un ETF est complexe et répond à une stratégie définie à l’avance 🚀.

Si l’objectif visé est d’utiliser le dividende pour en faire une rente, sans chercher à vouloir le réinvestir sur l’ETF ou un autre instrument, il est recommandé de vous diriger vers un ETF distribuant.

Toutefois, si vous n’avez pas besoin de cet argent et que l’idée de le réinvestir est en accord avec votre plan, dans ce cas, il est préférable de vous tourner vers un ETF capitalisant afin de profiter des effets composés.

À défaut, un ETF distribuant fera tout à fait l’affaire, à condition de le loger dans un PEA afin de ne pas subir la fiscalité et réduire la performance de votre investissement.

Enfin, si vous cherchez à constituer un portefeuille diversifié, vous pouvez commencer à étudier la possibilité d’acheter un ETF sur le S&P 500 ou bien un ETF World.

Comparateur de brokers en ligne

Le Trader du Dimanche est un média spécialisé dans la comparaison des brokers en ligne. Créé en 2018, il a pour objectif d’aider les investisseurs à décrypter les offres du marché.

Sa ligne éditoriale s’appuie sur une expertise certifiée AMF (2021), une formation de conseiller en investissements financiers (2023) ainsi que sur plus de 15 ans de pratique des marchés.