Dernière mise à jour : 30 octobre 2025

Vous saviez que 3/4 des investisseurs perdent entre 5 et 15% de performance annuelle sur leurs ETF à effet de levier sans même s’en rendre compte ? Ce phénomène sournois, c’est le beta slippage. J’ai moi-même découvert son impact en analysant mes performances sur un ETF Lyxor CAC 40 x5 en 2011 puisqu’après 4 mois de détention, j’affichais toujours -80% alors que le CAC 40 se rétablissait progressivement de la crise des dettes souveraines. Le coupable ? Ce fameux béta slippage que les émetteurs d’ETF mentionnent discrètement dans leurs prospectus.

Dans cet article, je vais vous expliquer comment fonctionne le beta slippage sur un ETF 🔥. Concrètement, je vais vous montrer pourquoi vos ETF x2 ou x3 vous coûtent bien plus cher que leurs frais affichés et comment minimiser son impact sur votre portefeuille. Je vous partage aussi des exemples concrets sur le CAC 40 et des formules de calcul simplifiées.

Investir comporte des risques. Les informations disponibles dans cet article ne constituent pas un conseil en investissement. Certains liens sont affiliés. Pour plus de précisions sur mes avis, comparatifs et classements, consultez ma méthodologie.

🔎 Qu’est-ce que le Beta Slippage d’un ETF ?

- Le beta slippage d'un ETF représente l'écart entre sa performance attendue et sa performance réelle 📌. Les raisons de cet écart sont multiples (coûts de transaction, frais de gestion et écarts de réplication...). Concrètement, si vous achetez un ETF CAC 40 x2 et que l'indice parisien gagne 1% dans la journée, vous vous attendez à gagner 2%, sauf que sur la durée, vous n'aurez jamais exactement le double puisque cette érosion progressive grignote vos gains (ou amplifie vos pertes) jour après jour.

- Le beta slippage dans le cas d'un ETF à effet de levier est dû au rééquilibrage quotidien 💡 qui oblige l'ETF à ajuster son exposition chaque soir pour maintenir son multiplicateur (x2, x3...). Ce rééquilibrage systématique génère des coûts et cristallise les pertes dans les marchés volatils.

- L'effet des rendements composés joue contre vous lorsque vous spéculez avec un ETF à effet de levier 🛡️. En effet, si vous perdez 10% puis gagnez 10%, vous n'êtes pas à l'équilibre mais à -1% (0,90 × 1,10 = 0,99). Avec un ETF x2, cet effet est amplifié et devient rapidement destructeur (imaginez maintenant ce que j'ai vécu avec un ETF x5...).

Contrairement à d’autres produits dérivés comme les CFD qui appliquent un effet de levier sur votre capital investi (avec 10 000€, vous contrôlez 20 000€ de CAC 40), un ETF à effet multiplicateur amplifie la performance journalière de l’indice (si le CAC fait +1%, l’ETF x2 vise +2%). Une différence de taille sur le long terme !

👉 Comment fonctionne le Beta Slippage ? [mécanisme]

- Un ETF à effet de levier doit ajuster son exposition chaque soir pour maintenir son multiplicateur 🏵️. Si un ETF CAC 40 x2 avec 100M€ d'actifs gagne 4% (le CAC monte de 2%), il vaut 104M€ et doit passer son exposition de 200M€ à 208M€ (via des swaps). Ce mécanisme pervers force l'ETF à acheter quand ça monte et vendre quand ça baisse. Ce rééquilibrage quotidien a un impact souvent désastreux sur votre performance à long terme.

- Exemple concret avec le CAC 40 qui fait +5% le lundi et -5% le mardi 📈. Le CAC termine la période à -0,25% tandis qu'un ETF x2 finit à -1% et un ETF x3 à -2,25%. L'ETF x3 perd 9 fois plus que l'indice ! La formule exacte est : Performance ETF = Valeur initiale × ∏(1 + Levier × performance journalière).

- Le beta slippage annualisé se calcule ainsi : Slippage ≈ -0,5 × Levier × (Levier - 1) × volatilité² × 252 🔎. Pour un ETF x2 sur le CAC 40 avec 20% de volatilité annuelle, cela donne environ -8% de slippage par an. Concrètement, même si le CAC 40 reste parfaitement stable sur l'année, votre ETF x2 perdra 8% juste à cause de ce phénomène.

🔓 ETF à effet de levier : exemples concrets de Beta Slippage

Regardez ce tableau que j’ai construit pour illustrer le beta slippage sur 5 jours de marché volatil. Le CAC 40 revient à son point de départ (0%) mais l’ETF x3 a perdu 2,36% et l’ETF x5 a fondu de 8,27% ! C’est mathématique : chaque jour, le multiplicateur s’applique sur la nouvelle valeur, créant cette érosion progressive.

| Jour | Performance CAC 40 | Cours du CAC 40 | Cours de l'ETF CAC 40 x3 | Cours de l'ETF CAC 40 Inverse x3 |

|---|---|---|---|---|

| J | 0% | 👉 6 000 | 👉 100 | 👉 100 |

| Lundi | -1% | 5 940 | 97 | 103 |

| Mardi | +3,03% | 6 119,98 | 105,82 | 93,64 |

| Mercredi | -6,86% | 5 700,15 | 84,04 | 112,91 |

| Jeudi | +2,11% | 5 820,42 | 89,36 | 105,76 |

| Vendredi | +3,09% | 6 000 | 97,64 | 95,96 |

| Total | 0% | 0% | 🔴 -2,36% | 🔴 -4,04% |

Dans une tendance haussière régulière, le rééquilibrage quotidien joue en votre faveur puisque l’ETF achète chaque jour avec ses gains de la veille ce qui amplifie sa performance. Dans le tableau suivant, le CAC 40 gagne 5,3% sur la semaine et l’ETF CAC 40 x3 grimpe de +16,59% au lieu des +15,9% théoriques (5,3% × 3).

Bien entendu, Ce scénario favorable ne se produit que dans des conditions très spécifiques : hausse régulière et faible volatilité. Dès que le marché hésite ou corrige, même légèrement, le beta slippage redevient négatif.

| Jour | Performance CAC 40 | Cours du CAC 40 | Cours de l'ETF CAC 40 x3 | Cours de l'ETF CAC 40 Inverse x3 |

|---|---|---|---|---|

| J | 0% | 👉 6 000 | 👉 100 | 👉 100 |

| Lundi | +1,2% | 6 072 | 103,6 | 96,4 |

| Mardi | +0,8% | 6 120,58 | 106,09 | 94,09 |

| Mercredi | +1,5% | 6 211,99 | 110,86 | 89,86 |

| Jeudi | +0,6% | 6 249,26 | 112,86 | 88,24 |

| Vendredi | +1,1% | 6 317,99 | 116,59 | 85,33 |

| Total | +5,3% | +5,3% | 🟢 +16,59% | 🔴 -14,67% |

👉 LVC et BX4 : deux exemples français

- L'ETF LVC (Daily 2x Leverage - ISIN FR0010592014) affiche une performance de +175% sur les 5 dernières années contre +61% pour l'indice CAC 40 📈, soit beaucoup plus que son objectif théorique de +122%. Ce beta slippage positif de 53 points s'explique par la tendance haussière globale du marché depuis 2019. En revanche, le LVC sous-performe avec +14,66% sur 1 an contre 16,37% pour son indice de référence, preuve que le beta slippage peut rapidement s'inverser selon les conditions de marché.

- L'ETF BX4 (Daily 2x Short - ISIN FR0010411884) affiche une perte de -78% sur les 5 dernières années pendant que le CAC 40 affiche une hausse de +61% 📉, soit un écart de 44 points par rapport à son objectif théorique de -122%. Cela illustre parfaitement le piège du beta slippage pour les shorts. Par ailleurs, le BX4 perd 15,36% sur 1 an alors que le CAC ne gagne que 6,49% (au lieu des -13% théoriques)

Ce que vous devez retenir, c’est que shorter le marché avec un ETF à effet de levier sur la durée est une stratégie perdante car les marchés montent sur le long terme (biais haussier historique) et les baisses sont rarement régulières ce qui créé un beta slippage défavorable dans 90% des cas.

👉 Amundi Nasdaq-100 Daily (2x) et Xtrackers S&P 500 (2x) : deux exemples américains

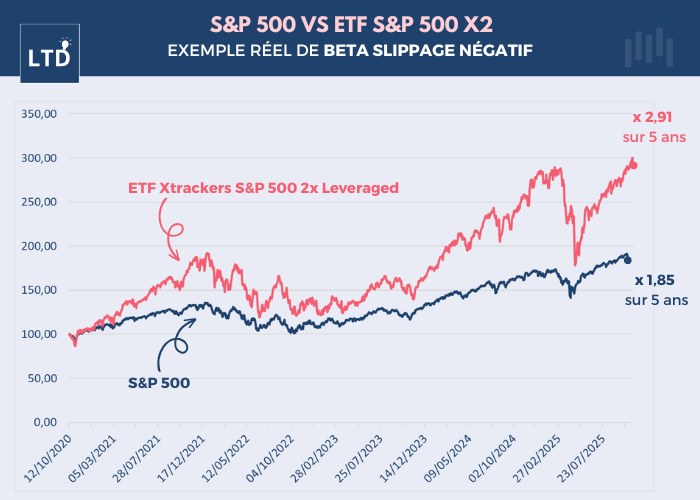

- L'ETF Xtrackers S&P 500 (2x - ISIN LU0411078552) a été multiplié par 2,91 contre 1,85 pour l'indice S&P 500 sur les 5 dernières années (octobre 2020 - octobre 2025). L'ETF a donc subit un beta slippage négatif (x2,91 vs x3,70 théorique).

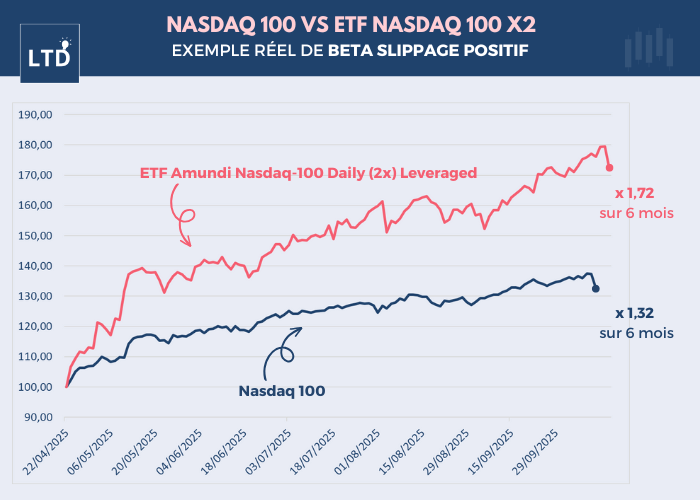

- L'ETF Amundi Nasdaq 100 (2x - ISIN FR0010342592) a été multiplié par 1,72 contre 1,32 pour l'indice nasdaq 100 sur les 6 derniers mois (avril 2025 - octobre 2025). L'ETF a donc subit un beta slippage positif (x1,72 vs x1,64 théorique).

📊 Liste des ETF à effet de levier (PEA & CTO)

Voici une liste de 10 ETF à effet de levier négociables sur Euronext Paris 💡 dont deux sont éligibles au PEA : le LVC (CAC 40 x2) et le BX4 (CAC 40 inverse x2). L’ETF Amundi MSCI USA Daily (2x) Leveraged UCITS reste le plus liquide avec un peu plus de 900 millions d’euros d’encours et des frais contenus à 0,5% par an.

Plusieurs ETF inverses (BX4, DXSN) permettent de parier sur la baisse mais attention car avec le biais haussier historique des marchés, c’est une stratégie perdante sur la durée.

Pour investir dans ces ETF à levier, plusieurs courtiers proposent des offres de courtage avec 0€ de commission comme XTB et IG. Pour gagner du temps dans vos recherches, consultez mon comparatif des meilleurs CTO et mon classement des meilleurs PEA du marché.

| Nom de l'ETF | ISIN | Effet de levier | Frais de gestion | Éligible PEA |

|---|---|---|---|---|

| Amundi CAC 40 Daily (2x) Leveraged UCITS | FR0010592014 | x2 | 0,40% | ✅ Oui |

| Amundi CAC 40 Daily (-2x) Inverse UCITS | FR0010411884 | x-2 | 0,60% | ✅ Oui |

| Amundi EURO STOXX 50 Daily (2x) Leveraged UCITS | FR0010468983 | x2 | 0,40% | ❌ Non |

| Amundi IBEX 35 Doble Inverso Diario (-2x) UCITS | FR0011036268 | x2 | 0,60% | ❌ Non |

| Amundi MSCI USA Daily (2x) Leveraged UCITS | FR0010755611 | x2 | 0,50% | ❌ Non |

| Amundi Nasdaq-100 Daily (2x) Leveraged UCITS | FR0010342592 | x2 | 0,60% | ❌ Non |

| Xtrackers S&P 500 2x Leveraged Daily Swap UCITS | LU0411078552 | x2 | 0,60% | ❌ Non |

| Amundi LevDax Daily (2x) leveraged UCITS | LU0252634307 | x2 | 0,35% | ❌ Non |

| Xtrackers ShortDAX Daily Swap UCITS | LU0292106241 | x-1 | 0,40% | ❌ Non |

| Amundi EURO STOXX 50 Daily (2x) Leveraged UCITS | FR0010468983 | x2 | 0,40% | ❌ Non |

⚠️ Les facteurs qui amplifient le Beta Slippage

- La volatilité est l'ennemi mortel des ETF à effet de levier 1️⃣ puisque sur un marché avec 20% de volatilité annuelle, un ETF x2 perd 5-10% par an uniquement à cause du slippage (même si l'indice termine à l'équilibre). Le piège est mathématique : le slippage inclut le carré de la volatilité (σ²), donc quand la volatilité double, le slippage quadruple.

- La durée de détention augmente l'effet beta slippage 2️⃣ comme des intérêts composés négatifs. Il ne faut jamais garder un ETF leveragé plus d'un mois, idéalement une semaine maximum.

- L'augmentation de l'effet de levier accroit aussi le beta slippage 3️⃣ de manière exponentielle. À titre d'exemple, un ETF x2 perd 8% par an avec une volatilité de 20% tandis qu'un ETF x5 perd 80%.

🚨 5 Erreurs Fatales avec le Beta Slippage

- Garder un ETF x3 plus d'un mois 1️⃣ puisque sur un marché avec 20% de volatilité, un ETF x3 perd environ 36% par an uniquement à cause du beta slippage (sans compter les frais). Même si votre analyse est correcte sur la tendance, vous perdez mathématiquement de l'argent chaque jour.

- Ignorer la volatilité avant d'entrer en position 2️⃣ car une volatilité élevée (VIX >30) multiplie le beta slippage par 2 à 3. Attendez systématiquement que le VIX redescende sous 20 avant de toucher à un ETF à effet de levier, sinon vous vous faites laminer par le slippage avant même que votre scénario se réalise.

- Shorter le marché avec un ETF inverse sur la durée 3️⃣ puisque les marchés sont historiquement haussier et le beta slippage est systématiquement négatif dans les corrections en dents de scie.

- Confondre ETF levier et CFD 4️⃣. Beaucoup d'investisseurs pensent qu'un ETF x2 fonctionne comme un CFD avec levier 2, mais c'est faux ! Un CFD maintient votre exposition constante (vous contrôlez 20 000€ avec 10 000€), tandis qu'un ETF réplique la performance journalière (avec un multiple). Le rééquilibrage quotidien change tout.

- Ne pas mettre de stop-loss strict 5️⃣ car les pertes s'accélèrent de manière exponentielle avec un ETF à levier. Pendant la période Covid en 2020, l'indice CAC perdait parfois plus de 10% en seule séance, soit une perte de -30% avec un ETF x3 !

Mon erreur en 2011 avec l’ETF CAC 40 x5 cochait 4 cases sur 5 : détention trop longue (4 mois au lieu de quelques jours), volatilité énorme (crise dettes souveraines), pas de stop-loss, et un levier démentiel (x5). Résultat : -90% alors que le CAC se rétablissait. Si j’avais respecté ne serait-ce que 2 de ces règles, j’aurais évité ce carnage. Aujourd’hui, je n’utilise les ETF à levier que pour du day trading avec stop-loss à -10% maximum.

![[Infographie] 5 erreurs qui peuvent vous ruiner sur les ETF avec effet de levier](https://letraderdudimanche.com/wp-content/uploads/2025/10/Infographie-5-erreurs-qui-peuvent-vous-ruiner-sur-les-ETF-avec-effet-de-levier.png)

🎯 Quiz : Testez vos connaissances sur le Beta Slippage

Vous pensez avoir compris le beta slippage ? Pour le vérifier, je vous invite à répondre à mon quiz composé de 7 questions pièges. Si vous obtenez moins de 5 bonne réponses, ne touchez surtout pas à un ETF à effet de levier, ce serait suicidaire !

* Investir implique un risque de perte en capital. Ce quiz est fourni à titre indicatif uniquement et ne constitue ni un conseil en investissement, ni une incitation à investir.

✅ Les alternatives aux ETF à effet de levier

- Les CFD ne sont pas impactés par le béta slippage car il n'y a pas de rééquilibrage quotidien 📌. Vous pouvez investir 2 000€ et obtenir une exposition de 20 000€ sur l'indice CAC 40 (levier 10). Seul bémol : la présence de frais de swap quotidiens qui viennent réduire votre performance. J'utilise les CFD pour mes trades de 1 à 5 jours car c'est moins cher qu'un ETF à effet de levier et je maîtrise exactement mon exposition (juste faire attention à un éventuel appel de marge).

- Les futures sont imbattables pour éviter le beta slippage et ont l'avantage d'être cotés sur un marché réglementé ⚜️ où les échanges sont transparents. En revanche, il faut au minimum 5000€ pour trader un mini-contrat CAC 40 donc ce n'est pas adapté si vous possédez un capital limité. C'est mon choix pour du swing trading de 2 à 4 semaines où le beta slippage des ETF serait catastrophique.

- Le Service de Règlement Différé (SRD) permet d'acheter des actions avec un effet de levier qui peut aller jusqu'à 5:1 🟩. Point positif, vous ne subissez aucun beta slippage puisque vous détenez vraiment les titres. En revanche, vous devez régler une commission de règlement différé journalière et une commission de prorogation mensuelle. Malheureusement, seules les grosses capitalisations françaises sont éligibles au SRD.

Après avoir perdu 90% de mon capital sur un ETF CAC 40 x5 en 2011, j’ai basculé vers les CFD, puis vers le trading de Futures quelques années plus tard. Dans mon comparatif entre Futures vs CFD, je vous explique les différences entre les deux instruments financiers (marges, frais de swap journaliers, spread…) avec des exemples chiffrés sur le DAX et le CAC 40.

🤔 Questions fréquentes

Le beta slippage se calcule en comparant la performance réelle de l'ETF à sa performance théorique : Beta Slippage = Performance Réelle - (Levier × Performance de l'Indice). Pour un calcul précis sur une période longue, utilisez la formule : Slippage annualisé ≈ -0,5 × Levier × (Levier - 1) × σ² × 252, où σ est la volatilité quotidienne.

Oui, en tendance haussière régulière et sans volatilité. Même si ce phénomène est rare, l'ETF LVC (CAC 40 x2) a eu un beta slippage positif de +3 points sur 5 ans (2020-2025).

La plupart des ETF à levier sont capitalisants comme les ETF LVC et BX4 qui réinvestissent automatiquement les dividendes. C'est un point important à comprendre car le choix entre ETF capitalisant ou distribuant a un impact fiscal majeur dans un compte-titres ordinaire. En effet, avec un ETF distribuant, vous payez 30% d'impôts chaque année sur les dividendes reçus tandis que l'imposition est différée jusqu'à la vente avec un ETF capitalisant.

Le beta slippage concerne spécifiquement les ETF à effet de levier et mesure l'écart avec le multiple promis. De son côté, le tracking error mesure l'écart entre un ETF sans effet de levier et son indice sous-jacent (généralement entre 0,1 et 0,5%). Un ETF CAC 40 classique a un tracking error mais pas de beta slippage.

Trois solutions : limiter la durée de détention de l'ETF à effet de levier (max 1 semaine), utiliser des alternatives (CFD, futures, SRD), ou renoncer au levier. Personnellement, j'ai abandonné les ETF à effet de levier depuis 2011 au profit des CFD et des Futures.

Comparateur de brokers en ligne

Le Trader du Dimanche est un média spécialisé dans la comparaison des brokers en ligne. Créé en 2018, il a pour objectif d’aider les investisseurs à décrypter les offres du marché.

Sa ligne éditoriale s’appuie sur une expertise certifiée AMF (2021), une formation de conseiller en investissements financiers (2023) ainsi que sur plus de 15 ans de pratique des marchés.