Aujourd’hui, j’ai décidé de vous partager une anecdote. Elle concerne la période à laquelle j’ai réalisé ma plus grosse perte en bourse 🔥, trois ans après mes débuts sur les marchés financiers.

Dans cet article, découvrez comment j’en suis arrivé à perdre cette somme sur mon compte-titres et comment j’aurais pu échapper à cette déconvenue en prenant de meilleures décisions.

Investir comporte des risques. Les informations disponibles dans cet article ne constituent pas un conseil en investissement. Certains liens sont affiliés. Pour plus de précisions sur mes avis, comparatifs et classements, consultez ma méthodologie.

👉 Le contexte qui m’a amené à perdre près de 35 000€ en bourse

En travaillant pendant et après mes études, j’avais réussi à mettre de côté un peu d’argent chaque mois. Si bien, qu’en 2011, alors que je débutais à peine dans la vie active, mon épargne culminait à près de 20 000€. Une coquette somme qui était le fruit de nombreux mois d’efforts.

En parallèle, j’investissais en bourse depuis l’été 2009. Exclusivement sur les actions, je me concentrais sur les petites sociétés cotées. Notamment sur les compartiments Alternext et le marché libre (devenus Euronext Growth et Access).

Un parcours sans grande réussite. J’avais tendance à être impatient et ne pas garder des titres dans lesquels j’avais de grandes convictions ⭐.

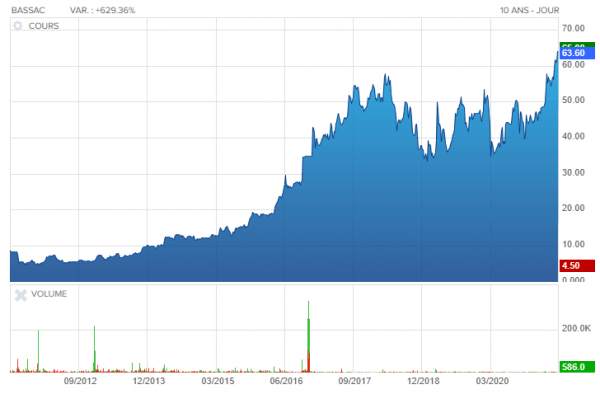

À l’image de l’action « Les nouveaux constructeurs » dans laquelle j’avais placé une partie de mon argent autour des 6€ et qui est monté quelques années plus tard au-delà des 50€.

L'évolution du cours de l'action Les nouveaux constructeurs depuis 2011

Dans ce contexte, je ressentais le besoin de faire fructifier mon épargne plus rapidement ✅. J’avais un horizon d’investissement à court terme et j’étais prêt à prendre des risques pour y arriver.

👉 Crise de la dette Grecque : un plan qui tourne mal

Début mai 2011, je décide de commencer à manier cet ETF CAC 40 en utilisant celui avec un effet multiplicateur de 5.

J’aurais très bien pu rester sur un levier moins élevé, à l’image des fameux BX4 et LVC qui possèdent un levier 2. Mais comme je l’ai dit précédemment, j’avais envie d’aller vite.

Les mois de mai et juin se déroulent bien. J’arrive à générer un profit de plus de 2 000€ sur la période. Je me mets à imaginer ma vie en tant que trader pour compte propre 🚩. Le rêve d’un quotidien sans employeur et sans obligation en matière d’horaires de travail.

Bref…

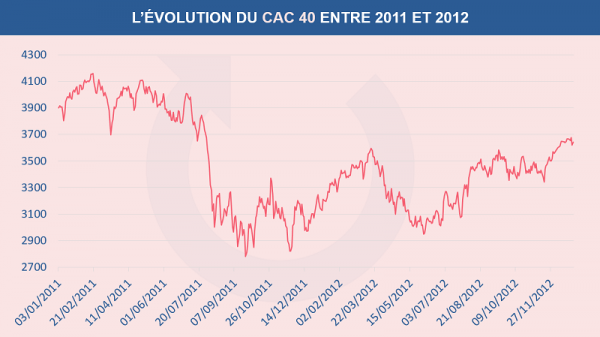

Alors que tout allait pour le mieux et que l’indice CAC 40 culminait à près de 4 000 points début juillet 2011, ce dernier s’est effondré.

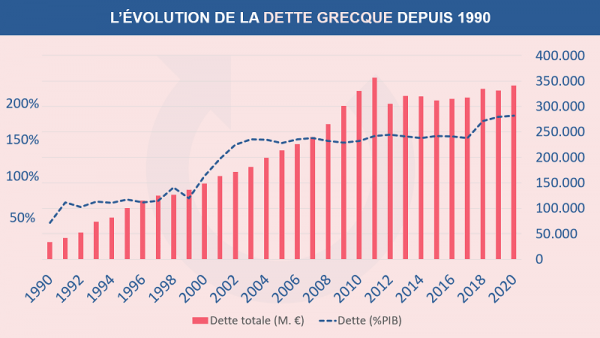

Bien que la raison de cette chute soit restée floue pendant les premiers jours, les médias ont rapidement relayé les craintes concernant le niveau de la dette Grecque. En effet, le pays, qui a rejoint l’Union européenne en 1981, avait un taux d’endettement supérieur à 150% de son PIB en 2011. Et les perspectives étaient sombres concernant un rétablissement des finances publiques sans un geste de ses créanciers.

L'évolution de la dette Grecque depuis 1990

À l’époque, l’étalement de cette dette faisait l’objet de nombreuses tractations entres l’ensemble des pays de l’UE. Une véritable épine dans le pied des dirigeants qui avaient des difficultés à se mettre d’accord sur une annulation partielle de celle-ci.

Le problème, c’est que je spéculais à cet instant précis sur la hausse de l’indice phare de la cote parisienne ⚠️. Et cette chute de 400 points (4 000 à 3 600 points) en l’espace de deux semaines a fait beaucoup de mal à mon portefeuille. Je gardais malgré tout en tête la possibilité que ce dernier reprenne de la hauteur. En effet, j’avais déjà remarqué qu’il avait connu à de multiples reprises un effet Yoyo.

Mais la suite n’a pas été plus heureuse. Malgré un retour plein d’espoirs sur la zone des 3 800 points pendant la seconde partie du mois de juillet, les indices ont été mis au tapis pendant les semaines qui ont suivi.

Je faisais l’expérience de mon premier véritable krach boursier ⚡. J’avais acheté mes premières actions pendant l’été 2009. Je n’avais donc pas connu la crise des Subprimes.

L'évolution du cours de l'indice CAC 40 entre 2011 et 2012

Bien entendu, et comme vous pouvez vous en douter. J’ai gardé ma position sur l’ETF CAC 40 avec levier 5 pendant toute cette période…

Mon capital avait fondu et mon portefeuille était rouge écarlate. Je me retrouvais, à présent, avec 2 000€ ❌. En lieu et place des 20 000€ que j’avais réussi à réunir pendant les années précédentes. Une douche froide en somme.

👉 Le coup de massue de l’effet Bêta Slippage

Alors que le CAC 40 avait perdu 1 000 points, passant de 4 000 à 3 000 points. Je venais donc de réaliser que mon capital avait été divisé par 10 en quelques semaines 💥.

Et pour être franc, j’y croyais encore…

Mais, c’est en regardant en détail l’évolution de l’ETF par rapport à celle de l’indice que j’ai perdu tout espoir. En effet, c’est en faisant le parallèle entre les deux courbes que j’ai découvert l’effet Bêta Slippage. Un mécanisme qui a pour conséquence de déprécier le prix d’un produit à mesure que le temps passe. Et qui s’aggrave en fonction de la volatilité de son sous-jacent (ici le CAC 40).

J’avais donc un choix à faire :

Rester sur l’ETF CAC 40 levier 5 tout en sachant que je n’arriverai jamais à retrouver mon capital 🚩 de départ même si l’indice parisien retrouvait son niveau de juin 2011.

Encaisser cette énorme perte et tenter ma chance sur un autre produit 🚩 afin de me refaire d’une manière ou d’une autre.

Encaisser ma perte et retourner à ma vie quotidienne 🚩 et remettre de l’argent de côté de manière classique via mon travail.

👉 Les turbos : ma dernière chance pour rebondir ?

Finalement, j’ai choisi de matérialiser ma moins-value et chercher un moyen de rattraper celle-ci avec les 2 000€ qu’il me restait.

Après des jours et des jours de recherches, j’ai fait la connaissance des turbos. Des produits dérivés complexes à ne pas mettre dans les mains d’un débutant. Et qui possède un effet levier qui fonctionne avec le principe d’une barrière désactivante. Système qui empêche de perdre plus que le capital investi. Et dont j’ai eu un peu de mal à comprendre le calcul au départ.

En effet, avec ce type de produit, j’avais le choix d’opter pour un levier plus ou moins grand en fonction du niveau de la barrière désactivante.

Plutôt que de chercher à multiplier les trades, j’ai pris la décision d’investir ce qu’il me restait sur un seul turbo avec un fort levier ⚠️. Je me souviens également avoir « prié » plusieurs fois pour que les choses se déroulent comme je le prédisais. Mon profil d’investisseur basculait peu à peu vers celui d’un spéculateur inconscient.

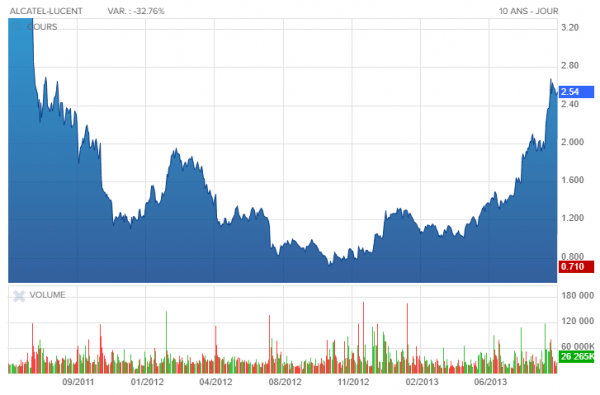

Mon dévolu s’est porté sur le titre Alcatel-Lucent dont le prix était proche de 1.00€. Et d’après mes calculs, il fallait que le cours de l’action soit proche des 2.00€ pour que je retrouve enfin mes 20 000€.

L'évolution du cours de l'action Alcatel-Lucent entre 2011 et 2012

Par chance, le cours de la société s’est redressé au début de l’année 2012. Et j’ai pu revendre mes turbos quelques mois plus tard (en février de mémoire) en ayant récupéré ce fameux capital tant espéré. Un timing parfait à mon sens.

👉 Le risque d’emballement lié à la réussite

Quelques mois plus tôt, chaque minute à observer les marchés représentait un stress énorme. J’étais pétrifié par l’idée de perdre ce qu’il restait de mon épargne en bourse. Et là, à présent, je me sentais revivre. Avec le sentiment de pouvoir réussir tout ce que j’entreprenais.

Grisé par cette expérience forte en émotion, je ne voulais pas en rester là.

Avec cet état d’esprit, je me suis engagé dans un nouveau trade. Cette fois-ci, sur la parité euros/dollars. Là encore, par pur hasard, mon capital est passé de 20 000€ à 35 000€ en l’espace de quelques semaines.

J’étais dans une spirale positive.

👉 Ma plus grosse perte en bourse

À cette période, je n’avais plus qu’un objectif en tête, celui d’atteindre les 100 000€ 🚀. Je sais que ce montant paraît élevé. Pourtant, je trouvais le projet réalisable.

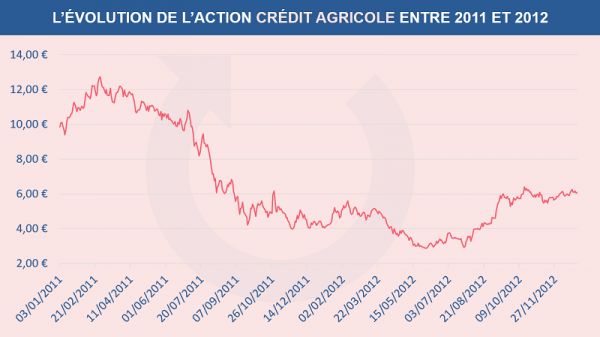

Je me suis lancé dans un 3ème trade sur l’action Crédit Agricole. Le cours de la banque française était d’environ 3.50€ en avril 2012. Le turbo dans lequel j’avais investi la totalité de mon capital (35 000€) avait un strike à 3.00€.

L'évolution du cours de l'action Crédit Agricole entre 2011 et 2012

Malheureusement pour moi, le cours de l’action est descendu en dessous de ce seuil pendant quelques semaines avant de rebondir en direction des 6.00€ et au-delà. J’ai donc perdu la totalité de l’argent que j’avais difficilement récupéré. J’étais ruiné.

Toutes ces péripéties qui ont abouti à me faire perdre la totalité de mon épargne m’a amené à prendre du recul sur la bourse 💡. Au moins pendant plusieurs mois.

C’est aussi ce qui me permet, aujourd’hui, d’investir autrement. En effet, ce n’est plus l’adrénaline ou l’envie de rattraper une perte qui m’anime. mais au contraire, celle de m’assurer une rente dans le futur grâce à ma stratégie orientée vers les dividendes.

Le Trader du Dimanche

Comparateur de brokers en ligne

Le Trader du Dimanche est un média spécialisé dans la comparaison des brokers en ligne. Créé en 2018, il a pour objectif d’aider les investisseurs à décrypter les offres du marché.

Sa ligne éditoriale s’appuie sur une expertise certifiée AMF (2021), une formation de conseiller en investissements financiers (2023) ainsi que sur plus de 15 ans de pratique des marchés.

Ouvrez un CTO chez XTB et entrez le code “LETRADERDUDIMANCHE”

afin d'obtenir une action NIKE (dépôt minimum requis de 50€) *Investir comporte des risques

Ouvrez un compte XTB et entrez le code “LETRADERDUDIMANCHE”

afin d'obtenir une action NIKE (dépôt minimum requis de 50€) *Investir comporte des risques