La raison principale qui pousse les entreprises à s’introduire en bourse est de réunir des capitaux afin de financer de nouveaux projets 💡. Cela passe par l’acquisition de nouveaux marchés au niveau national (ou à l’internationale), faire face à l’explosion de leur carnet de commandes ou tout simplement pour survivre.

Pour cela, elles organisent la vente d’une partie des actions déjà existantes, détenues par les actionnaires, ou par l’émission de nouvelles actions pour faire entrer de nouveaux investisseurs (particuliers et/ou institutionnels) au capital.

Dans cet article, vous allez découvrir pour quelles raisons les fluctuations du prix d’une action ont des conséquences sur la santé d’une entreprise cotée 🔥 et sa capacité à lever des fonds.

Investir comporte des risques. Les informations disponibles dans cet article ne constituent pas un conseil en investissement. Certains liens sont affiliés. Pour plus de précisions sur mes avis, comparatifs et classements, consultez ma méthodologie.

👉 La relation entre le prix d’une action et la valeur de la société

Une des premières leçon à maîtriser lorsque vous investissez sur des entreprises cotées en bourse, c’est que plus le prix d’un titre s’apprécie, plus sa capitalisation boursière augmente.

La raison tient au fait que la valeur d’une entreprise cotée en bourse est égale au nombre de titres en circulation multiplié par le prix de l’action ⚡.

Attention, car une société A dont le prix de l’action est élevé ne signifie pas que sa valeur est plus importante qu’une société B dont le prix de l’action est inférieur.

Exemple : Une société qui possède 100 000 titres en circulation.

Cas n°1 : Prix de l’action = 15€ → Capitalisation = 1,5M€

Cas n°2 : Prix de l’action = 20€ → Capitalisation = 2M€

En effet, le marché n’étant pas parfait, il peut y avoir régulièrement des anomalies. Les investisseurs peuvent faire monter le prix d’une action en spéculant sur les prochains résultats ou sur le lancement d’un nouveau projet.

De la même manière, le cours peut fortement baisser si le marché anticipe des problèmes à venir, comme une concurrence de plus en plus féroce ou un endettement qui n’est pas viable à terme. Parfois, le marché voit juste mais parfois ce n’est pas le cas.

👉 Quel impact lorsque le prix d’une action augmente ?

Si vous avez déjà mis un pieds dans l’univers de la bourse et que vous avez eu l’occasion de consulter des publications financières de sociétés cotées, vous avez sans doute remarqué que les chefs d’entreprises sont très attachés à la valeur de l’action ✅.

Je vous rassure, la raison n’est pas forcément liée aux stocks options (tous n’en ont pas) mais essentiellement à la marge de manœuvre dont dispose l’entreprise concernant sa santé,sa capacité à réaliser de la croissance externe ou à lutter contre une opération de rachat hostile.

🚩 L’entreprise économise en cas d’acquisition

En bourse, une société peut acquérir une autre entreprise 🔎 en passant par une offre publique d’échange (ou une offre publique mixte), soit un échange d’une partie de ses propres actions pour financer cette acquisition.

A travers l’exemple qui va suivre, nous allons pouvoir constater, à travers une simple comparaison, que le fait, pour une société d’avoir son action qui côte à un prix plus élevé, pour un nombre de titres équivalent, baisse mécaniquement le montant à débourser pour racheter une autre entreprise.

Bien entendu, certaines situations peuvent amener une entreprise à vouloir faire baisser le prix de ses actions afin de la rendre plus attractive auprès des investisseurs (plus facile d’acheter une action à 1€ plutôt qu’à 1 000€).

Cette diminution du prix étant le fruit d’une division (plus de titres donc une action qui côte moins sans qu’il y ait eu de changement pour l’actionnaire). Ce cas de figure est donc différent et je l’explique dans mon article sur les Penny Stocks.

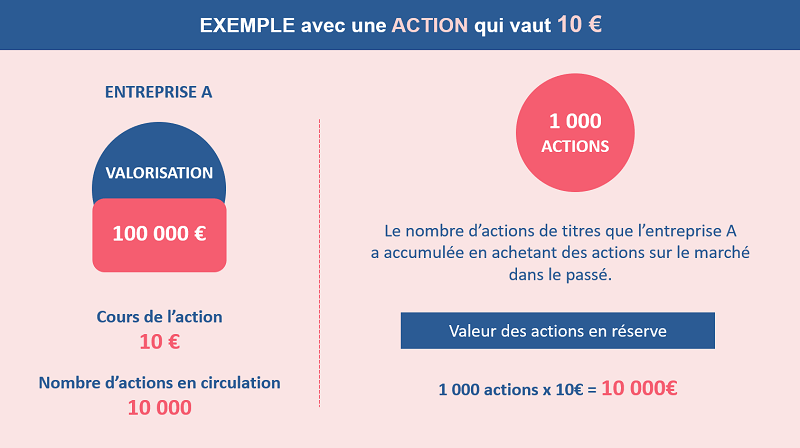

Exemple théorique n°1

La société A est cotée 10 euros et elle a 10 000 titres en circulation. Sa capitalisation boursière est donc de 100 000€. La société, au fil des années, a racheté 1 000 actions parmi ses propres titres et les a gardé en réserve.

Exemple en cas d'acquisition externe via une offre publique mixte

Elle surveille depuis quelques temps la société B, qui est valorisée actuellement 15 000€ sur le marché et souhaite l’acquérir.

Elle propose aux actionnaires de la société B de racheter leur participation à un prix valorisant la société à 20 000€, en les rétribuant de la manière suivante:

Des actions de la société A pour un montant valorisé à 10 000 € ( 1 000 actions x 10€ )

Du cash pour un montant de 10 000€

Les actionnaires de la société B qui acceptent de participer au rachat se retrouvent avec une partie versée en argent liquide et l’autre partie via des actions de la société qui les absorbe (A).

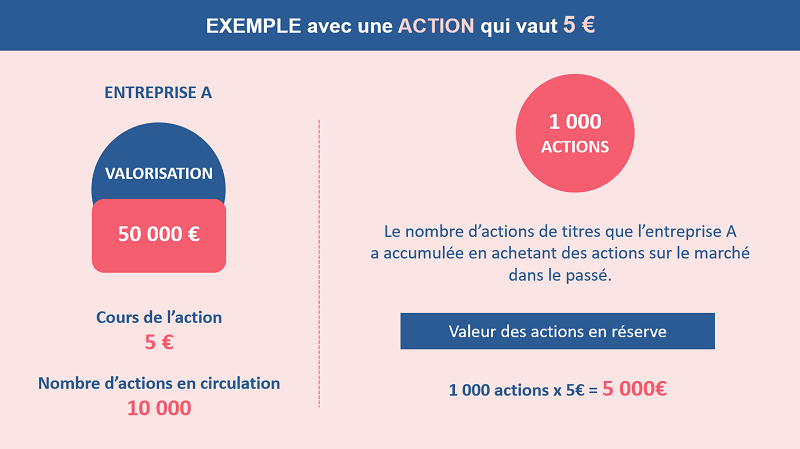

Exemple théorique n°2

Toujours avec la même société dont le nombre d’actions en circulation est de 10 000 titres.

Si le prix de l’action de la société est de 5 euros, sa capitalisation boursière est donc de 50 000€.

Elle a toujours 1 000 actions de sa propre entreprise en réserve comme dans l’exemple précédent et souhaite toujours racheter la société B pour 20 000€.

Exemple avec une action dont le prix est plus faible en cas d'acquisition externe via une offre publique mixte

Pour cela elle compte financer le rachat de cette manière :

Des actions de la société A pour un montant valorisé à 5 000 € ( 1 000 actions x 5€ )

Du cash pour un montant de 15 000€

L’intérêt dans cet exemple, c’est de montrer que plus la valeur d’une société est élevée en bourse, moins elle a besoin de sortir d’argent pour en acquérir une autre ⭐.

🚩 Les actionnaires historiques sont moins dilués lors d’une augmentation de capital

Ce raisonnement s’applique aussi aux groupes qui souhaitent effectuer une levée des fonds après leur introduction en bourse.

La raison peut être de rembourser une partie de la dette ou envisager d’ouvrir de nouvelles antennes à l’étranger afin d’acquérir de nouveaux marchés.

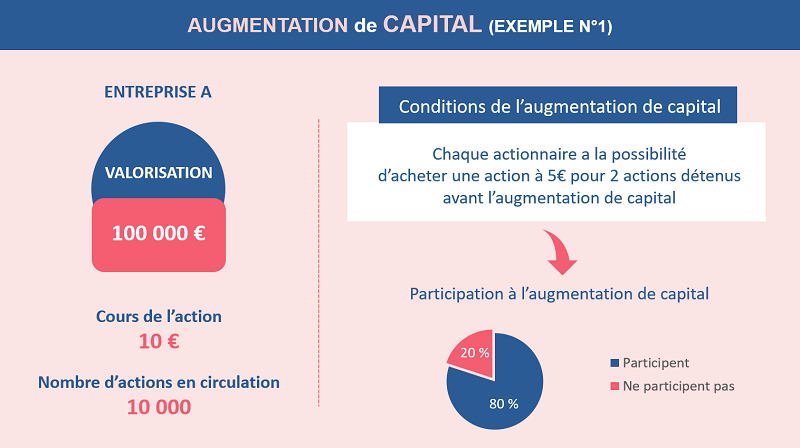

Exemple théorique n°1

La société A est cotée 10 euros et elle possède 10 000 titres en circulation.

Sa capitalisation boursière est donc de 100 000€.

Elle a besoin de lever des fonds pour rembourser un emprunt qui arrive bientôt à échéance.

Exemple n°1 d'une augmentation de capital

Pour cela, elle propose à ses actionnaires les modalités suivantes dans le cadre d’une augmentation de capital :

Pour deux actions détenues, chaque actionnaire peut faire l’acquisition d’une nouvelle action au prix de 5€.

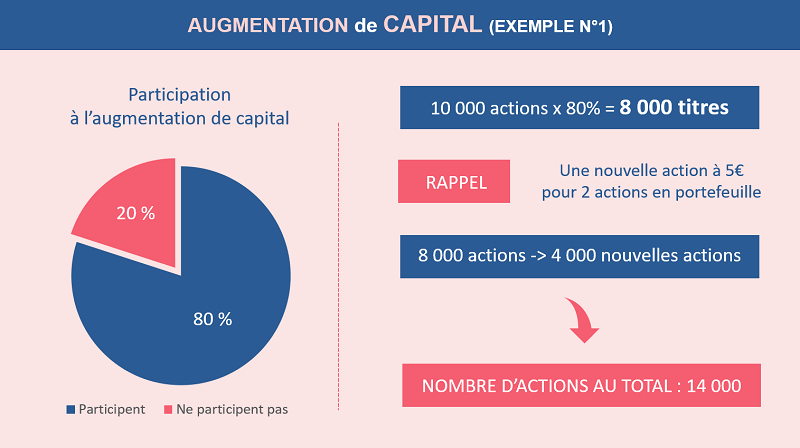

Imaginons que 80% des actionnaires souscrivent à l’augmentation de capital.

Il y aura donc 4 000 nouveaux titres en circulation, ce qui portera le nombre total à 14 000. La société a réussi à lever 20 000€.

Le détail de la dilution après l'augmentation de capital n°1

Un individu qui possédait 100 actions était, auparavant, propriétaire d’1 % de l’entreprise.

S’il n’a pas pu participer à l’opération car il n’avait pas d’argent à ce moment précis pour acheter de nouvelles actions à 5€ l’unité, il se retrouve désormais toujours avec ses 100 actions mais sur un total de 14 000.

Il est à présent, propriétaire de seulement 0,71 % de l’entreprise. Il a été dilué 😓.

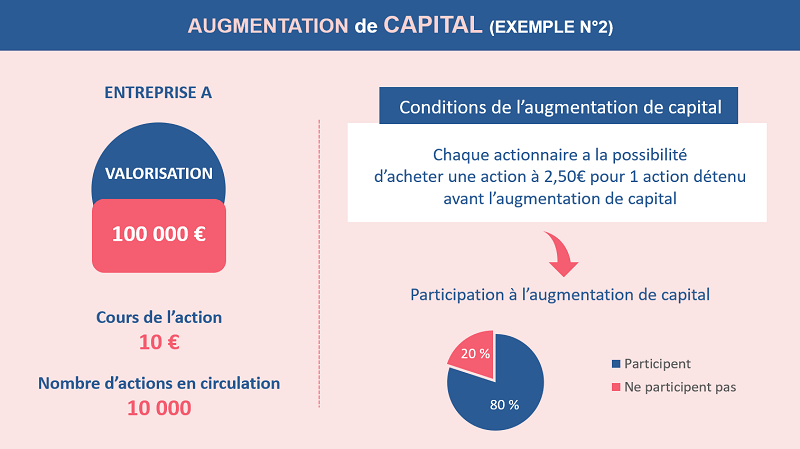

Exemple théorique n°2

La société A est cotée 5 euros et elle a 10 000 titres en circulation.

Elle est dans la même situation que dans l’exemple précédent sauf que cette fois-ci pour lever autant de fonds elle doit proposer la création de plus de titres.

Exemple n°2 d'une augmentation de capital

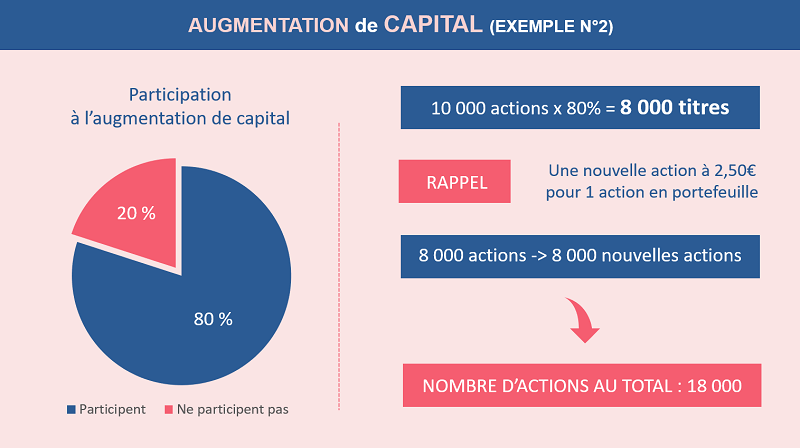

Pour 1 action détenue, chaque actionnaire peut faire l’acquisition d’une nouvelle action à un prix de 2,50€.

Imaginons que 80% des actionnaires souscrivent à l’augmentation de capital. Il y aura donc 8 000 nouveaux titres en circulation ce qui portera le nombre total à 18 000.

La société a réussi à lever 20 000€ comme dans le cas précédent mais les conséquences ne sont pas identiques.

Le détail de la dilution après l'augmentation de capital n°2

Un individu qui possédait 100 actions était, jusqu’à présent, propriétaire d’1 % de l’entreprise.

Imaginons qu’il n’a pas pu participer à l’opération car il n’avait pas d’argent à ce moment précis pour acheter de nouvelles actions à 2,50€ l’unité. Il se retrouve désormais toujours avec ses 100 actions mais sur un total de 18 000.

Il est désormais propriétaire de seulement 0,56 % de l’entreprise. La dilution est plus importante.

À montant égal, la société a du créer beaucoup plus de titres lorsque son cours était bas ✅, ce qui a dilué plus fortement les actionnaires qui n’ont pas pu participer à l’augmentation de capital.

🎯 Conclusion

L’intérêt pour une groupe cotée est, par conséquent, de faire évoluer à la hausse, la valeur de son action sur le marché afin de lui laisser une forte marge de manœuvre 🚀 si elle devait être amenée à racheter un concurrent ( voir avec une boîte avec qui elle aurait des synergies ) ou rétablir sa situation financière.

Dans certains cas, la hausse du prix d’une action peut avoir pour objectif d’éviter une OPA mais nous verrons cela dans un autre article.

🤔 Questions fréquentes

Comment est fixé le prix d’une action ?

Le prix d’une action résulte d’un équilibre entre l’offre et la demande de titres de la part des investisseurs sur les marchés boursiers.

Faut-il acheter une action dont le prix est faible en bourse ?

Le prix d’une action à lui seul ne constitue pas une raison pour acheter ou vendre un titre en bourse.

En effet, la capitalisation boursière d’une entreprise dépend de deux facteurs : le prix d’une action et le nombre de titres en circulation.

Le Trader du Dimanche

Comparateur de brokers en ligne

Le Trader du Dimanche est un média spécialisé dans la comparaison des brokers en ligne. Créé en 2018, il a pour objectif d’aider les investisseurs à décrypter les offres du marché.

Sa ligne éditoriale s’appuie sur une expertise certifiée AMF (2021), une formation de conseiller en investissements financiers (2023) ainsi que sur plus de 15 ans de pratique des marchés.

Ouvrez un CTO chez XTB et entrez le code “LETRADERDUDIMANCHE”

afin d'obtenir une action NIKE (dépôt minimum requis de 50€) *Investir comporte des risques

Ouvrez un compte XTB et entrez le code “LETRADERDUDIMANCHE”

afin d'obtenir une action NIKE (dépôt minimum requis de 50€) *Investir comporte des risques